Na oposição à reforma proposta pelo governo Bolsonaro o primeiro alvo não deve ser, penso eu, a questão da idade mínima.

Esta questão, em grande parte, tinha sido resolvida com a adoção do fator 85/95 – hoje já 86/96 – que levava para 60 anos (e em progressão até 65) a aposentadoria dos homens e para as mulheres, de 55 até 60 anos, sem anular a regrados 30/35 anos de contribuição.

A opção de aposentar-se mais cedo cobrava uma pesada redução nos valores.

Pesada, mesmo.

Segundo reportagem recente da Folha, com mais de 200 simulações de idade x contribuição, uma mulher cque se aposentasse aos 50 anos de idade, com 30 anos de contribuição, sofreria uma redução de 40% no benefício. Um homem, com 35 anos de contribuição mas apenas 55 de idade, perderia 31% do valor do provento.

E este valor era calculado pela média de salários de 1994 para cá – 25 anos, portanto – expurgada dos 20% de menores remunerações.

O que acontece agora?

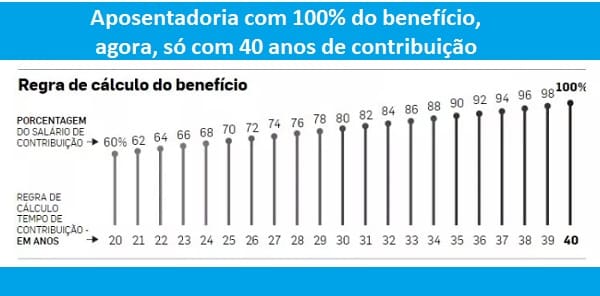

A valer a tabela profressiva divulgada na apresentação distribuída à imprensa pelo Ministério da Fazenda, mesmo com o tempo de contribuição completo, a perda de qualquer um que se aposente perderá entre 10 e 20% do valor integral.

Foi o que apontei aqui e que a Folha reproduz na matéria Reforma acaba com cálculo 86/96 que dá aposentadoria integral, deixando bem claro que “só aposentados que acumularem 40 anos de contribuição receberão 100% da média salarial”.

O mesmo vai valer para quem se aposenta por idade: hoje, calcula-se a média aritmética simples dos 80% maiores salários de contribuição desde julho de 1994. O INSS paga 70% dessa média mais 1% para cada ano de contribuição. Ou seja, se trabalhar o mínimo (15 anos), o segurado recebe 85% da média. Agora, o mínimo de tempo de contribuição proposto é de 20 anos, para receber somente 60% do benefício e com o “detalhe” que está no parágrafo seguinte.

Aí está outra “mutreta” destinada, na prática, a reduzir o valor das aposentadorias e tornar mais burocrático o processo. Estendendo para antes de julho de 1994 (data da adoção do real) o escopo do cálculo de salários, haverá a volta a uma salada de moedas (cruzeiro, cruzeiro novo, cruzado, cruzado novo, cruzeiro de novo e real…) e a uma dificuldade de conferência de registros que tornará um inferno a atualização dos valores para cálculo. E, claro, estendendo para todos os salários de contribuição, sem o expurgo dos 20% menores, reduzirá a base de cálculo do beneficio.

E essa turma ainda brande como virtude umaredução de alíquota que, no próprio exemplo que dão, o de uma pessoa que ganha R$ 1.250 mensais, diminui sua contribuição em R$2,47, de R$ 100 para R$ 97,53!

10 respostas

Bolsonaro agradece seu voto de ódio de outubro último e em contrapartida arromba sua aposentadoria.

Arrocho no Povão, nem uma palavra sobre a dívida bilionária das empresas com o INSS, Globo e Bancos inclusos.

Gostou, vota nele de novo.

#BolsonaroSoFazMerda

O ódio nega a razão.

E os militares (bem como judiciário, políticos e afins), ficaram todos de fora… Só otário pra apoiar essa reforma.

O mito com aposentadoria precoce de militar e deputado federal.

como eles querem impedir de averbar o tempo de iniciativa privada, pelo meus cálculos vou morrer trabalhando sem receber um tostão de volta das minhas contribuições.

O objetivo é esse.

ACABOU!!!!!

PARA O MERCADO SE VOCÊ NÃO NASCEU OU FICOU RICO AZAR O SEU.

“R$ 1.250 mensais, diminui sua contribuição em R$2,47, de R$ 100 para R$ 97,53!”

1250 x 8% = 100

1250 x 7,5% = 93,75

Diminui a contribuição em 6,25

Essa proposta significa um genocídio de idosos pobres.

Igual ao do Chile, “modelo” que nem o próprio povo de lá aguenta mais.